干貨!2022年中國有機硅行業龍頭企業對比 合盛硅業VS新安股份,誰是中國“有機硅之王”?

在“雙碳”目標和新能源、新材料產業高速發展的背景下,有機硅作為性能優異的基礎化工材料,其戰略地位日益凸顯。行業競爭格局逐步清晰,其中合盛硅業與新安股份是公認的兩大巨頭,二者在產業鏈布局、業務重心和財務表現上各有千秋。本文將從多維度對比分析,探究誰更具“有機硅之王”的潛力。

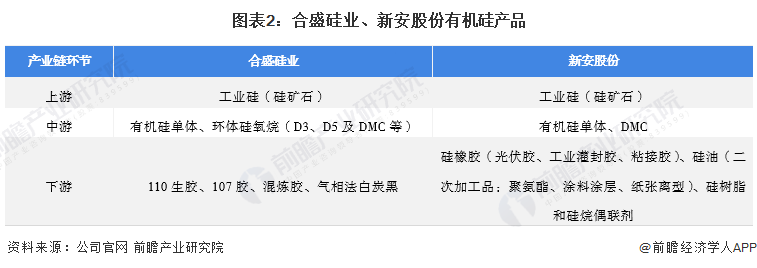

一、核心業務與產業鏈布局對比

* 合盛硅業:一體化龍頭,規模與成本優勢顯著

合盛硅業的核心戰略是“煤電硅一體化”。其最大優勢在于,從工業硅(有機硅和光伏多晶硅的核心原料)這一源頭開始,構建了完整的垂直產業鏈。公司在新疆等地擁有豐富的煤炭、石英礦資源,自備電廠,實現了從原料、電力到中間體、下游產品的全覆蓋。這種模式使其在工業硅和有機硅單體環節具備了行業領先的成本控制能力和規模效應。其業務重心更偏向于工業硅和有機硅單體等上游大宗產品,是全球最大的工業硅生產企業。

* 新安股份:雙輪驅動,產業鏈協同與下游拓展見長

新安股份則長期堅持 “有機硅+草甘膦”雙主業驅動模式,并形成了獨特的 “硅-磷”循環經濟產業鏈(有機硅副產物可用于草甘膦生產,實現資源循環利用)。與合盛相比,新安的產業鏈延伸更側重于下游精細化工品。公司不斷向下游高附加值的硅橡膠、硅油、硅樹脂及終端制品(如密封膠、特種硅材料)拓展,技術服務和解決方案能力較強。其業務結構相對均衡,抗單一行業周期波動能力可能更優。

二、關鍵財務與市場數據透視(基于2021年報及2022年動態)

- 營收與利潤規模:2021年,受行業高景氣度驅動,兩家公司業績均大幅增長。合盛硅業營收和凈利潤的絕對規模及增速均高于新安股份,這主要得益于其上游產品的量價齊升。但2022年以來,隨著工業硅和有機硅單體價格回落,合盛的業績彈性也更大。

- 產能與市占率:在工業硅領域,合盛硅業產能遙遙領先,市占率約30%,是絕對的龍頭。在有機硅單體產能上,兩者均為國內第一梯隊,合盛憑借新項目投產,總產能已實現反超。但在下游深加工產品的豐富度和高端化方面,新安股份仍保有傳統優勢。

- 盈利能力:在行業景氣高峰期,合盛硅業憑借一體化成本優勢,毛利率和凈利率水平顯著高于新安股份。其盈利能力的波動與上游原材料及能源價格關聯度極高。

三、未來成長性與戰略看點

- 合盛硅業的看點在于其持續的產能擴張(新疆、云南、黑龍江等多地布局)以及在光伏多晶硅材料領域的延伸。其成長邏輯緊密綁定工業硅景氣度及新能源賽道,業績爆發力強,但周期性也更明顯。

- 新安股份的看點在于其產業鏈的協同效應和下游高端化轉型。公司正加大在新能源、電子、醫療等高端領域用有機硅材料的研發和產能建設,致力于提升產品附加值。其成長更側重于技術的深化和市場的精耕,追求更穩健的持續增長。

四、誰更配得上“有機硅之王”?

這個問題的答案取決于從哪個維度定義“王”:

- 若以“規模體量、上游控制力、行業影響力”論,合盛硅業無疑是當前的王者。它定義了行業的成本曲線,其擴產節奏對全球工業硅及有機硅單體供需格局有舉足輕重的影響。

- 若以“產業鏈完整性、技術積累、下游品牌與抗風險能力”論,新安股份底蘊深厚。其“雙輪驅動”與循環經濟模式獨具特色,在下游應用領域的深耕為其構建了差異化的競爭壁壘。

理財視角與風險提示

對于投資者而言:

- 合盛硅業更像一只與新能源和基礎材料強相關的周期成長股。投資它需要緊密跟蹤工業硅價格、能源政策及新增產能投放情況,波動較大,但行業景氣時彈性十足。

- 新安股份則更像一家穩健的化工材料公司,兼具周期屬性與一定成長性。其雙主業在一定程度上平滑了周期波動,投資它需關注其下游高端產品的拓展進度及草甘膦市場行情。

風險提示:有機硅行業具有強周期性,產品價格波動劇烈;兩家公司均面臨產能大幅擴張后可能出現的供需失衡風險;原材料及能源價格波動、環保政策趨嚴、下游需求不及預期等也是共同需要關注的因素。

結論:中國有機硅行業“雙雄并立”的格局已然形成。合盛硅業是當之無愧的“上游之王”,而新安股份則是“產業鏈與下游應用之王”。兩者并非簡單的替代關系,而是代表了行業不同的發展路徑與競爭優勢。投資者應根據自身風險偏好和對行業周期的判斷,做出審慎選擇。

如若轉載,請注明出處:http://www.n3159rh.cn/product/252.html

更新時間:2026-04-11 10:25:53